Senado aprova isenção do IR para até dois salários mínimos

Em votação simbólica, o Plenário do Senado aprovou nesta quarta-feira (17) o projeto de lei que modifica as regras de isenção de Imposto de Renda, beneficiando pessoas que ganham até dois salários mínimos. O PL 81/2024, originado na Câmara dos Deputados, segue para sanção presidencial.

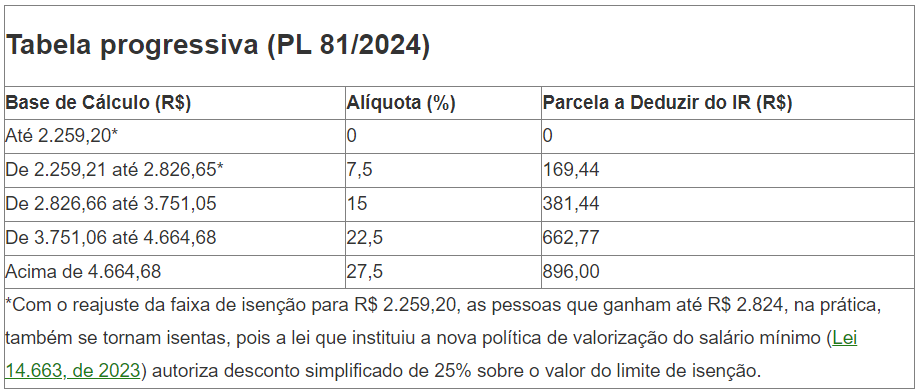

O texto foi aprovado na forma do relatório do senador Randolfe Rodrigues (sem partido-AP), submetido previamente à Comissão de Assuntos Econômicos (CAE). De acordo com o projeto, quem ganha até R$ 2.259,20 por mês não precisará pagar Imposto de Renda. Atualmente esse limite está em R$ 2.112. O projeto também reajusta os valores da parcela a deduzir das demais faixas de tributação, que permanecem nos patamares atuais.

Com o reajuste do salário mínimo, elevado no início de 2024 para R$ 1.412, as pessoas que ganham dois salários mínimos — o equivalente a R$ 2.824 — passaram a integrar a primeira faixa de tributação, que paga 7,5%. Com o reajuste da faixa de isenção para R$ 2.259,20, elas se tornam isentas, pois a lei que instituiu a nova política de valorização do salário mínimo (Lei 14.663, de 2023) autoriza desconto simplificado de 25% sobre o valor do limite de isenção. No caso, R$ 564,80 — valor que, somado a R$ 2.259,20, resulta em R$ 2.824.

“A opção pelo reajuste menor da faixa desonerada do IRPF juntamente com o desconto simplificado privilegia apenas quem recebe rendimentos menos expressivos e garante a progressividade tributária, ao evitar que as camadas mais ricas da população se beneficiem da simples ampliação do patamar isento a níveis mais elevados”, afirma Randolfe Rodrigues.

Destaque

Em Plenário, o relator rejeitou as sete emendas oferecidas pelos senadores, argumentando que a redação da CAE já “veicula uma medida focalizada que beneficia sobretudo os mais carentes”. Ele acrescentou, porém, que a valorização do salário mínimo não exclui um debate mais amplo sobre os ajustes necessários ao Imposto de Renda.

— Desde o ano passado, foram várias as propostas que o Poder Executivo apresentou para que o Congresso Nacional delibere e, com isso, modernize o arcabouço legal, a fim de torná-lo mais justo.

Foi votada em destaque, e também rejeitada em votação simbólica, a emenda do senador Carlos Viana (Podemos-MG) que elevaria a faixa de isenção de dois para três salários mínimos.

Na discussão da matéria, Viana chamou a atenção para a grande defasagem salarial dos trabalhadores e, ao defender sua emenda, alertou para a falta de estimativas sobre o impacto orçamentário da alteração da tabela.

— Nós estaremos beneficiando mais 11 milhões de trabalhadores.

Em resposta, o líder do governo, senador Jaques Wagner (PT-BA), concordou com Viana “em tese”, mas lamentou a influência negativa do mercado internacional sobre o equilíbrio fiscal brasileiro e sublinhou o compromisso do presidente Luiz Inácio Lula da Silva de elevar o limite de isenção do IR até R$ 5 mil “até o final de seu governo”.

— Já temos seis anos sem correção de nada na tabela do Imposto de Renda. Se ela viesse sendo corrigida ano a ano, seguramente a gente já estaria em outra situação.

O senador Sergio Moro (União-PR) declarou voto a favor da proposição, mas também lembrou a promessa de Lula, cujo cumprimento considera “muito distante”.

— Existe, sim, esse quadro fiscal [desfavorável], mas vamos ser bastante honestos: este governo está sendo bastante perdulário, não controla seus gastos, e quer fazer seu ajuste fiscal em cima de aumento de tributos.

A senadora Zenaide Maia (PSD-RN) declarou-se defensora da tabela progressiva do IR, mas disse que “não é possível” hoje dar uma isenção acima de dois salários mínimos.

— No próximo ano, vamos estar aqui, cobrando que progrida mais.

Aumento de despesas

O senador Humberto Costa (PT-PE), por sua vez, afirmou que todas as promessas de Lula que exigiam “uma solução de curto prazo” foram cumpridas. Em alusão à PEC 10/2023 — aprovada nesta quarta-feira na Comissão de Constituição e Justiça (CCJ) e que cria reajuste por tempo de exercício para agentes públicos de carreiras jurídicas, como juízes e promotores —, ele criticou o Legislativo por aprovar aumentos de despesas, ao mesmo tempo em que fecha “as possibilidades do governo de ter sua receita”.

— Isso não vai bater. Isso vai dar um problema, com toda a certeza.

O senador Omar Aziz (PSD-AM) defendeu a PEC 10/2023, que considera importante para conter os “penduricalhos” remuneratórios do Judiciário. Ele afastou do governo o rótulo de “perdulário” e também avaliou que “não é o momento” de acolher a emenda de Carlos Viana para faixa maior de isenção.

— A gente tem que ter aqui o equilíbrio necessário para que a gente possa fazer com que o Estado brasileiro arrecade, e até onde a gente pode dar essa isenção.

Apesar de declarar-se a favor da proposta, o senador Jaime Bagattoli (PL-RO) defendeu a emenda de Carlos Viana. Ele lembrou a queda do poder aquisitivo da população e argumentou que o valor da perda de arrecadação servirá para movimentar a economia.

— Carlos Viana está hipercerto. Não vai refletir tanto assim nos cofres do governo.

Tabela defasada

Antes da votação do destaque, Viana reiterou os argumentos a favor da elevação da faixa de isenção. Segundo ele, nos governos de Michel Temer e de Jair Bolsonaro não houve correção da tabela do IR porque a presidente anterior, Dilma Rousseff, entregou a economia do Brasil “em frangalhos”. O senador criticou o conceito de acerto das contas públicas somente no aspecto da arrecadação:

— Quando você aumenta imposto, você está tirando dinheiro do mercado, tirando dinheiro das indústrias, e quando você não faz uma correção de tabela como essa, você está colocando uma conta pública nas costas de quem ganha menos.

Randolfe Rodrigues lembrou em Plenário que os governos Lula e Dilma promoveram correções anuais na faixa de isenção do IR e disse que as mudanças nessa faixa devem ser feitas “sustentadamente”. Mencionando o longo período sem correção na tabela, ele pediu apoio para o governo continuar fazendo o que não foi feito no passado.

— O destaque aqui apresentado (...) traria um impacto em 2024 de R$ 113 bilhões, em 2025 de R$ 132 bilhões, em 2026 de R$ 142 bilhões.